どうも、米国株の投資信託と全世界株のETFを保有しているえのきです!

・そもそも投資信託・ETFって何?という方

今回は投資信託とは何なのか、

ETFとは何なのか、

投資信託とETFは何が違うのか、

を超カンタンに解説していきます。

それでは、いってみよ〜!

投資信託・ETF

投資信託とは

※株式だけを詰め合わせパックにした投資信託もあれば、株式と債券、不動産にまとめて投資できるものもある。

投資信託の5つメリット

- 少額から購入できる

←みんなでお金を出し合うため。

- 分散投資によりリスクを下げられる

←詰め合わせパックになっているため。

- 手間がかからない

←プロが変わりに運用してくれるから。

- 透明性が高い

←毎日取引価格が公表されるから。

- 法律上厳重に資産が保全されている

ETFとは

「Exchange Traded Fund」の略称です。

上場投資信託と呼ばれます。

「投資信託と一緒しゃないか!」と思われた方、そうなんです。

文字通り、投資信託を「上場させたもの」がETF(上場投資信託)なのです。

ETF:上場している

上場していると何が違うのか。

”上場している=証券市場で自由に売買できる”

ここがキモです。

具体的にどんな違いが生まれるのか。

「買い方」「手数料」「付き合いやすさ」の3つの点から見ていきましょう。

「買い方」の違い

どこで買えるのか

投資信託

投資信託ごとに異なります。

つまり、どんな投資信託を買うかによって異なるわけです。

例)証券会社、銀行、郵便局…etc.

お近くの店舗でもネットでも注文可能です。

ETF

証券会社です。

証券会社に開設してもらう証券口座を使って、市場で自由に取引をします。

価格の決まり方

投資信託

1日1回計算されます。

何が計算されるのか。

それは基準価額です。

=投資信託の価格+利息+配当金−運用コスト(手数料)

この基準価額が投資信託の値段となります。

上場していないからリアルタイムでの値段はつかないというわけですね。

ETF

証券市場でリアルタイムに値段がつきます。

どうやって注文するか

投資信託

口数指定 or 金額指定で注文できます。

「1束」みたいな感覚でOK!

「30株/口」と書かれていれば「30株を1口として扱う」ということ。

どれだけ買えたかわかるのは次の日になります。

つまり、

口数指定なら、何円分買えたのか。(ココが少しコワイ。。。)

金額指定なら、何口分買えたのか。

が翌日にわかるということです。

個人的に金額指定をオススメします。

ETF

指値 or 成行で注文できます。

指値(さしね)=購入価格を指定した注文方法

ETFがその価格になれば購入されます。

成行(なりゆき)=購入価格を指定しない注文方法

なるべく安く即座に購入されます。

どれだけ買えたかはリアルタイムでわかります。

「手数料」の違い

主に3つのタイミングで違いが生まれます。

- 買った(取得)時

- 保有中

- 売った(売却・解約)時

それでは順を追って解説していきます。

買った(取得)時

投資信託

購入時手数料がかかります。

購入時手数料は投資信託ごと、販売会社ごとに異なります。

1%でも十分に高手数料なので注意が必要です。

「1%くらいいいじゃん」と思われた方もいらっしゃるでしょう。

株式の平均リターンはおよそ5%といわれています。

購入時手数料を1%とすると、そのリターンの1/5が無条件で消えてなくなってしまうのです。

ただし、投資信託の中でも「つみたてNISA」や「iDeCo」で購入できる投資信託はノーロード(購入手数料タダ)なのでご安心ください。

ETF

売買(委託)手数料がかかります。

売買(委託)手数料は証券会社ごとに異なります。

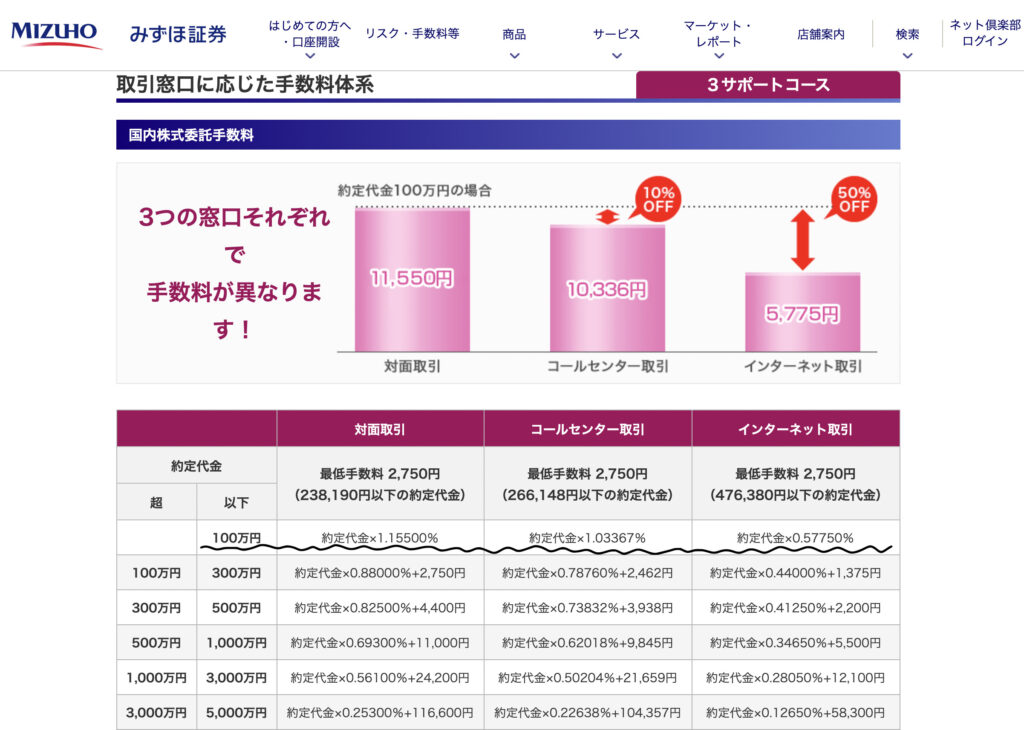

- みずほ銀行(リアル窓口)で日本株ETFを購入する場合の手数料

100万円分購入すると。。。11,500円

- 楽天証券(ネット証券)で日本株ETFを購入する場合の手数料

100万円分購入しても。。。0円!

もちろんリアル店舗では清潔感のあるしっかりとした販売員の方に対応していただけるのですが、「たかが手数料、されど手数料」です。

手数料を笑うものは手数料に泣くのです。

保有中

投資信託

信託報酬がかかります。

一般にETFより高いです。

「信託報酬って何?持っているだけでお金がかかるってこと?」と思われる方もいらっしゃるでしょう。

信託報酬はポケモンの育て屋さんだと考えてください。

- ポケモンの育て屋さんに自分のポケモンのレベルを上げてもらったので、お駄賃を払う。

=販売会社たちに資産を大きくする運用をしてもらったので手数料を支払う。

- ポケモンによって上がるレベルの幅は違うけど、お駄賃は一緒。

=資産によって大きくなる幅は違うけど手数料は一緒。

ETF

投資信託と同様に、信託報酬がかかります。

一般に投資信託より安いです。

なぜETFは投資信託が安いのか。

それは信託報酬の仕組みを理解すると見えてきます。

信託報酬は3つの会社で分け合います。

- 運用会社

ポケモンの育て方の方針を決める育て屋さんの経営者

- 販売会社

「うちで育ててみませんか?」と聞いてくる育て屋さんの看板娘

- 信託会社

実際に世話をするスゴ腕ブリーダー

ETFはリアルタイムで売買できるため、2番目の販売会社を通さなくていいのです。

つまり、育て屋のおじいちゃんと仲よしだから看板娘の案内はいらないということ。

だから一般的に投資信託より安いといわれているのです。

売った(売約・解約)時

投資信託

信託財産留保額や換金手数料がかかる、ものもあります。

解約手数料のようなものだと思っていただければOKです。

だいたいかかってくるものなのであまり気にする必要もないです。

ETF

売買(委託)手数料がかかります。

買った(取得)時と同じです。

証券会社ごとに異なります。

ネット証券のほうが圧倒的に安かったですよね。

「付き合いやすさ」の違い

ここではメンタル面と管理面に注目していきます。

メンタル面

投資信託

「1日1回計算される基準価額」がキーワードです。

たとえ想定外の値下がりが起きても、1日間その値は動きません。

「焦っても遅い」のです。

でもその諦めが次のアクションをゆっくりと考える余裕を与えてくれます。

冷静さを取り戻し、ナイスな判断を下すことができるかもしれません。

ETF

逆に「リアルタイムのチャート」は速い損切りが可能です。

しかし、焦っているときはチャートに釘付けになってしまうもの。

狼狽売りや高値づかみをカンタンにしてしまうことも考えられます。

管理面:積み立て方法

投資信託

自動積立

勝手に引き落としてくれます。

「気づいたら積み立てられていた」なんてことも。

イイ意味で投資を忘れさせてくれます。

ETF

基本的に手動

自分で積み立てる手間がかかります。

意識的に積み立てるので手元のお金が減る痛みを伴います。

管理面:分配金・配当金

投資信託

自動再投資(or 受け取り)

複利効果を余すことなく受けることができます。

もちろん受け取ることも可能ですので、ご自身の投資目的に合わせて選択してください。

ETF

受け取りのみ(再投資するなら新規注文)

「受け取って日々の生活を楽にしたい」という方にとっては問題ありませんが、「再投資をして複利の恩恵を受けたい」という方にとってはメンドクサく感じるかもしれません。

再投資の際は、新しく指値 or 成行の注文が必要になります。

また、新規注文のため分配金・配当金だけで買い増すならある程度の金額が必要になります。

20円分余ったクオカードのようなものです。

まとめ

「投資初心者の方には投資信託がオススメ!」とよくいわれる理由がおわかりいただけたのではないでしょうか。

投資信託は「付き合いやすさ」の面でメリットが大きいです。

しかし「手数料」の面ではETFのほうが優れています。

必ずどちらか一方だけにしなければいけないわけではありません。

私も米国株の投資信託と全世界株のETFを保有しています。

それに、はじめから「効率重視」である必要もありません。

最も効率がいいのは、何も勉強せずにギャンブルに総資産を投入してデカイ一発を当てることです。

でもほとんどの人はそんなことをしません。

自分の適性のリスクはどれくらいなのか、どれくらいの手間なら続けられるのか、経験の中で理解していくのがイチバンです。

【投資初心者必見】株式投資をする上で知っておくべき「リスク許容度」の計算方法と診断ツール

【投資初心者必見】株式投資をする上で知っておくべき「リスク許容度」の計算方法と診断ツール

私と一緒にゆっくりと資産形成していきましょう。

では、ほなね〜!

「読んだよ!」「助かったよ!」の1クリックが大きな励みになります。

よろしくお願いします!

にほんブログ村