どうも、えのきです!

※一人暮らし大学生の方向けの記事ですが、社会人の方にも応用できる記事となっております。

「貯金ができない…」と悩んでいませんか?

旅行がしたい、あのカバンがほしい、留学したい、学費を払いたい、将来のために今からお金を貯めておきたい。

そんなあれもこれも欲しい物が増え始めるのが「大学生」だと思います。

でもお金は貯まらない…

ということで

今回は、毎月収入の半分を資産形成に回せるようになった筆者が「一人暮らし大学生の貯金の仕方・コツ」をご紹介します。

親元を離れた一人暮らしは初めての方が多いのではないでしょうか?

私もそうでした。

大学生で一人暮らしを始めて

- 生活費(家賃、食費、水道光熱費、スマホの通信費等)

- 飲み会

- ファッション

- 就活の交通費

- 旅行…etc.

何かとお金がかかりました。

社会人になってから貯金を本格的に始めて「学生の時からあれをしていれば…これをしていれば…」と思ったことをが多々あります。

下記は私も現在進行形でやっていることがほとんどです。

社会人になっても使えること間違いなし!

それでは、いってみよ〜!

「貯金」に対する考え方

お金を貯めることのできない人の多くが勘違いしているであろう「『貯金』に対する考え方」を正すことから始めましょう。

多くの人は貯金に対して

収入ー支出=貯金

と考えていると思います。

しかしこれは大きな間違い。

実は

収入ー貯金=支出

なのです!

「パーキンソンの法則」をご存知でしょうか。

パーキンソンの法則とは、英国の歴史学者で政治学者のシリル・ノースコート・パーキンソン(1909−93)の著作「パーキンソンの法則:進歩の追求」の中で提唱された法則で、「支出の額は、収入の額に達するまで膨張する」というものです。

つまり人はお金があればあるだけ使う生き物なのです。

まずは意思だけでは貯まらないことをご理解いただけたと思います。

意思と仕組みが必要なのです。

1.貯金用口座を作る

あなたは銀行口座をいくつ持っていますか?

生活費用の口座(給与口座)1つだけ、という方は結構多いのではないでしょうか。

ですが口座1つで生活費を払いながら貯金するのはムズカシイものなのです。

銀行口座にはすぐに使えるという特性があります(当たり前ですね(笑))。

ですがそれはメリットでもありデメリットでもあります。

すぐに使っちゃうというわけですね。

ぜひ貯金用口座を作ってみてください。

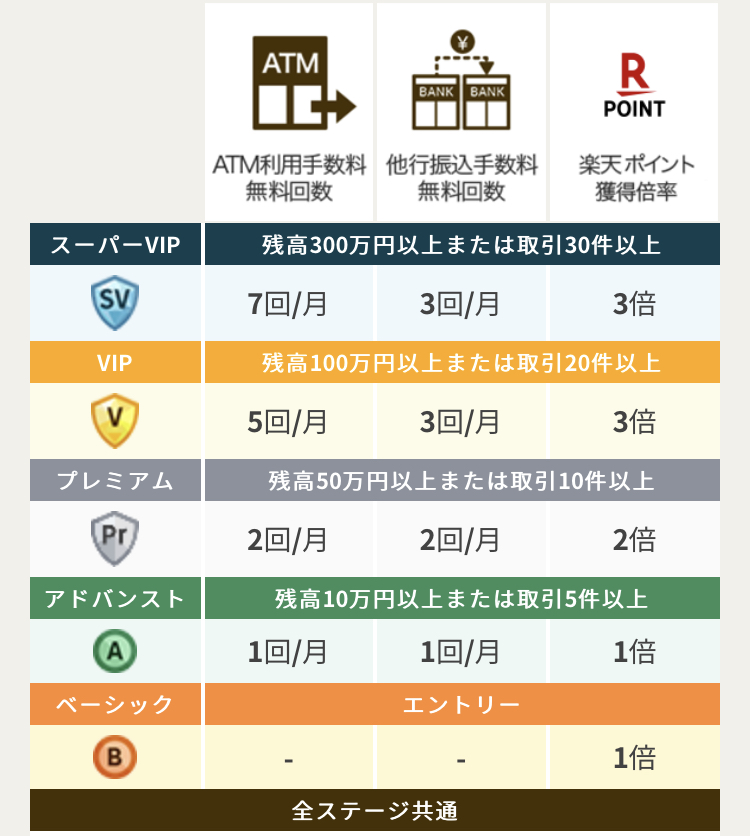

貯金用口座のオススメは楽天銀行です。

残高に応じて楽天ポイントがもらえます。

詳しくは楽天銀行HPでご確認ください。

他に、人の力を借りる(親御さんに渡す)という方法もあります。

こちらも良い方法だと思います。

2.先取り貯金をする

先ほど挙げたパーキンソンの法則を聞いて「毎月余ったお金を貯金しよう」なんて言う方はいませんよね?(笑)

パーキンソンの法則を応用してみましょう。

収入を受け取ったらすぐさま一定額を別の口座に移すだけ。

オススメは手取りの十分の一です。

なぜ十分の一か。

それは無理のない範囲である程度の貯金を続けることが最も効果的だからです。

不屈の名著「バビロンの大富豪」にも<黄金を増やす7つの道具>の1つ目「収入の十分の一を貯金せよ」でも紹介されています。

3.家計簿をつける

収入-貯蓄=支出

式を見ればカンタンに見えますが、把握するのはムズカシイことです。

それを一目でわかるようにするツール、それが家計簿です。

家計簿をつけること=お金を守る行為

家計簿をつける本当の効果は「お金を増やす」ことではなく「お金を減らさない」ことなのです。

世の中あなたに気配を悟らせずお金を取ろうとするモノ・システムで溢れています。

サブスクとかスマホのオプションとか…

それ自体が悪いというワケではありませんが、使う頻度・量が少ないにもかかわらず契約したままでいるのはお金の「無駄遣い」です。

もし「家計簿をつけるのって面倒だからなぁ…」と思われるなら、マネーフォワード等の家計簿アプリを活用すると良いでしょう。

家計簿アプリ×キャッシュレス決済はミス起きず手間いらずの最適解。

4.クレカを活用する

大学生になって初めて作る人も多いクレジットカード。

財布は軽くなり、ポイントが貯まり、優待もある。

便利でお得な文明の利器です。

ポイントはカードの種類によって様々です。

オススメは楽天カード。

楽天銀行との親和性もあり、ポイントの使い勝手が良く有能。

ただし、使い方を間違えるとリボ地獄・キャッシング地獄(私は以前ハマりました(汗))行きの無限列車。

バイトのシフトが出れば大体の収入は予測できますよね。

毎月滞りなく支払える金額の範囲内で使用するのをオススメします。

5.節約する

実は一人暮らしはお金を貯めやすいです。

一人の意思、あなたの行動が結果に直結するからです。

食費、水道光熱費はすぐに思いつきますし、即効性もあります。

ただ「続ける」ことが容易ではありません。

最も効果的かつ続けることが容易なのは「固定費」の削減です。

通信費・光熱費・保険・家・車・税金

この辺りを制度や乗り換えを駆使して快適に着実に節約するのが良いでしょう。

6.労働を増やす

元も子もないことを言いますが、収入を増やせば貯金額も増やすことができます。

バイトのシフトを増やすことも一つの手でしょう。

しかしバイトばかりに時間を費やしてしまうのは学生時代がもったいないかもしれません。

私も扶養が外れるギリギリまでバイトを掛け持ちしながら働いた経験がありますし、夜勤をすることも多々ありました。

ただ、今思えば無駄な労力を費やしてしまったと思っています。

それはバイトで長時間労働をすることによって得られる能力は「タフさ」くらいのものだったからです。(残業にも同じことが言えるかもしれませんね)

社会人になってからも通用するスキルを磨き、経験しながら収入を得られる方法を探るべきだったなぁ、と今では思います。

何はともあれ収入を増やす上で一つだけ注意していただきたいのは、収入を増やすことで自分に甘えて支出も増やしてしまうことです。

それこそ元も子もないですからね(笑)

まとめ

私が一人暮らし大学生の方に最もお伝えしたいことは

社会は自分からお金をあの手この手で取ってくる

ということです。

気づく仕組みもあれば、気づかない仕組みもあります。

人はお金があればあっただけ使うし、ある分で満足するように生活する生き物です。

そんな私たちにとってはお金が貯まる仕組みを作ってしまうのが一番楽で効果的です。

- 貯金用口座を作る

- 先取り貯金をする

- 家計簿をつける

- クレカを活用する

- 節約する

- 労働を増やす

以上の6つを駆使して、人生で最も可能性と喜怒哀楽に溢れた大学生生活を謳歌してください!

では、ほなね〜!

「読んだよ!」「助かったよ!」の1クリックが大きな励みになります。

よろしくお願いします!

にほんブログ村