どうも、えのきです!

今回は「お金持ちに近づく行動」第3弾!

前記事【侮ってない?】お金持ちに近づく行動②の続きになります。

「お金持ち」というのは世の中を見渡しても少ないもの。

つまり大多数の人たちの「常識」と同じ行動をしてもお金持ちになりにくいのは事実、他の人がやらないことをすることでお金持ちに近づくのもまた事実なのです。

やっている人が多い順に記事にしておりますので、今回は3番目に再現性の高い行動となります。

“再現性が高い”ということは比較的少ない労力で達成可能だということですので、もし「全然お金持ちに近づく行動をしてないよ…」という方は順番にトライしてみては!

【周りはやってる!?】お金持ちに近づく行動①

【周りはやってる!?】お金持ちに近づく行動① 【侮ってない?】お金持ちに近づく行動②

【侮ってない?】お金持ちに近づく行動②

それではいってみよ〜!

③NISAを活用(上位15%)

少額投資非課税制度の略で国が定めた税制優遇制度の一つである「NISA」。

NISAは20歳以上のすべての方が利用できます。

金融庁が発表したNISA・ジュニアNISA口座の利用状況(2021.3月末)によると、

NISA(一般NISA・つみたてNISA)の口座開設数:1,586万口座

総務省統計局が発表した人口統計(2021.4.1)によると、

20歳以上の人口:1億488万人

つまり、

NISA利用者の割合:15%(2021.4.1時点)

一般NISA・つみたてNISAを利用するだけで上位15%に到達することができます。

ちなみに2021.1.1時点では、NISAを活用している人の割合は14%でした。

人口は減少する中、NISAを活用する人が増えているのがわかりますね。

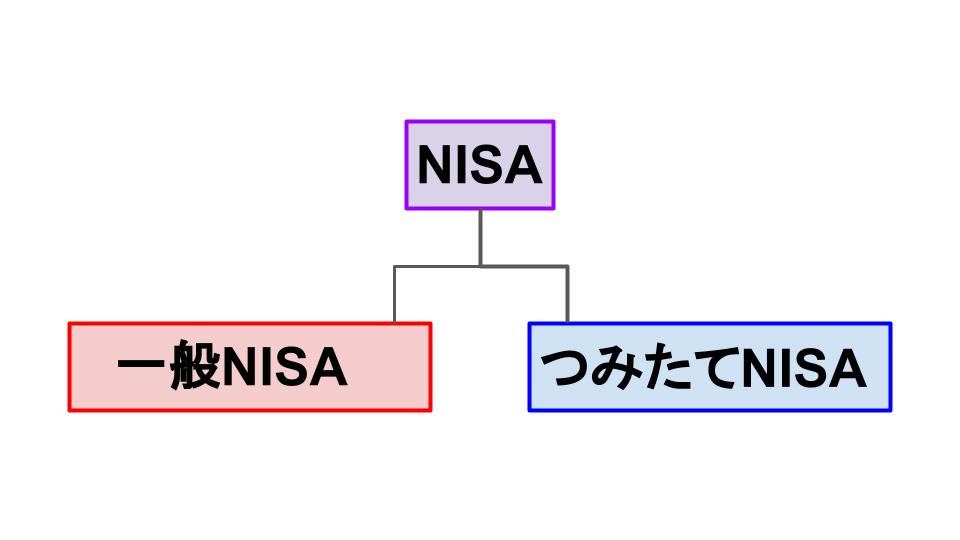

NISAとは

「NISA?ナニソレ、オイシイノ?」

おいしい制度ではあります(笑)

カンタンに言うと、投資による利益に税金がかからない制度(一般NISAとつみたてNISAがあります)です。

どういうことなのか、具体的に例を挙げた見ましょう。

100万円を株に突っ込んで150万円になった場合、そのうち50万円が利益ですよね。

本来50万円の利益に対して20%の税金がかかります(今後30%になる可能性が高いですが…(泣))ので、手元に入る利益は40万円となります。

しかしNISAを活用していた場合、この20%の課税がされなくなり、50万円がそのまま手元に入ってきます。

実はこのNISAという制度、おトクな制度として、投資の入り口として国が推奨しています。

現在の日本という国は残念ながら、国民全員、すべての生活の面倒を見きれる国ではありません。

一人ひとりが資産形成をして、「自分年金」を作る必要があることを国民に訴えかけているのです。

一般NISAとつみたてNISAどっちがいいの?

NISAという制度には一般NISAとつみたてNISAの2種類があります。

しかし一人に与えられるNISAの口座はたった一つ。

一般NISAかつみたてNISAか、どちらか一つを選ばなければなりません。

結論から言うと、オススメはつみたてNISAです。

詳しくは下の記事で解説しておりますので、ぜひご覧ください〜

【知らないとヤバい?】つみたてNISAとNISAどっちがいいの?NISAって?両方できる?超基本を解説!

【知らないとヤバい?】つみたてNISAとNISAどっちがいいの?NISAって?両方できる?超基本を解説!

今回はオススメしたつみたてNISAに絞ってお話します!

つみたてNISAを解説!

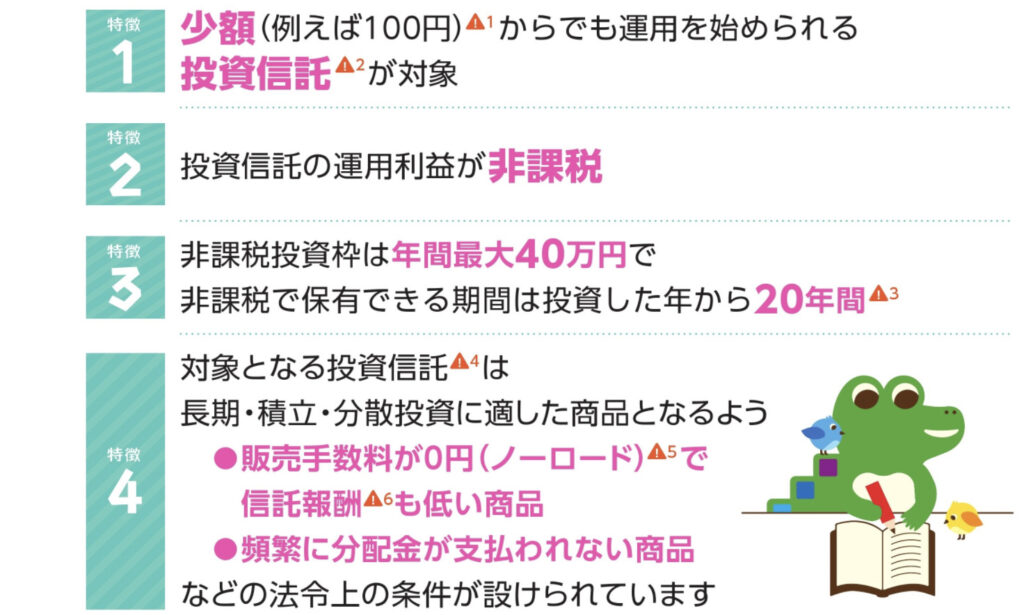

つみたてNISAとは

つみたてNISAを始めると、つみたてNISA口座(一人一口座)という非課税口座が与えられます。

一年間で40万円分(非課税枠)をつみたてNISA口座から投資信託を購入可能。

その40万円を20年間非課税で運用することができます。

さらに「40万円を20年間非課税で運用できる枠」を2037年まで毎年もらうことができます。

なぜ2037年までか

なぜ「40万円を20年間非課税で運用できる枠」をもらえるのが2037年までなのか。

それは現在のNISA制度において、つみたてNISA口座で新たに購入できるのが2037年までと決められているからです。

「じゃあその後はこのお得な制度使えないの?」

ご安心を。

新NISA制度(2024年〜)により「2037年まで」→「2042年まで」と延長されることが決定しています。

やったー!!

しかも投資枠も増えるらしいから、さらに資産形成がはかどりますね〜

つみたてNISAのシミュレーション

取り乱してしまいましたが、つみたてNISAのカンタンなシミュレーションをしてみましょう。

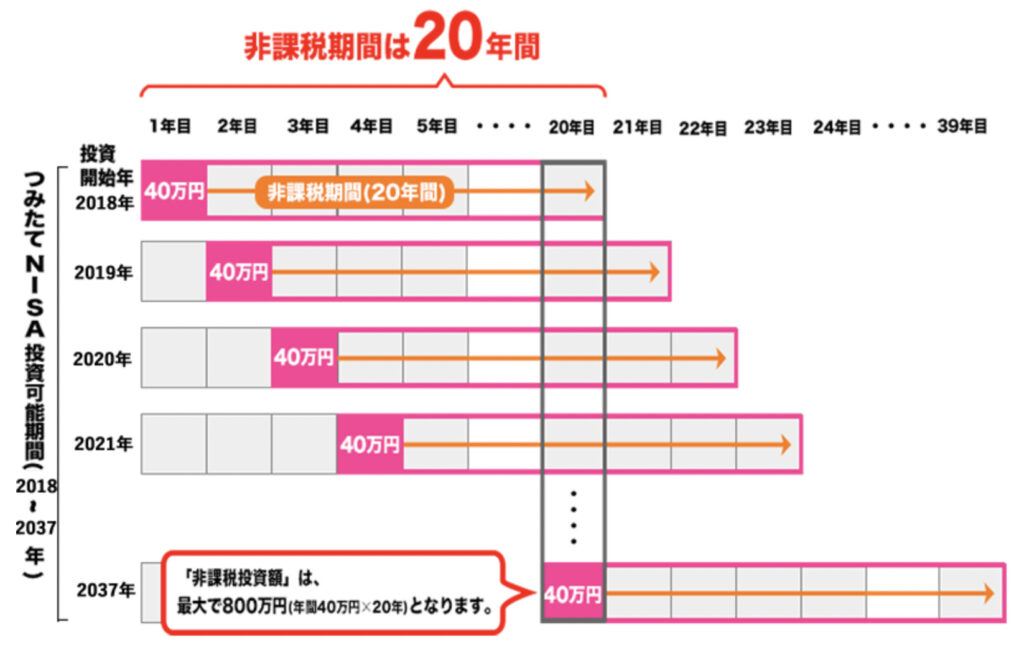

上の写真は現在のつみたてNISAを図で表したものになります。

非課税枠が平行四辺形の形をしているのがわかります。

毎年40万円(非課税枠満額)を2021年〜2037年の17年間入金し続けるとして、年間利回りを5%としましょう。

すると、

2021年に入れた40万円は20年後(2040年)には106万1,319円となります。

つまり、

2022年に入れた40万円も20年後(2041年)には106万1,319円

2023年に入れた40万円も20年後(2042年)には106万1,319円

。

。

。

2037年に入れた40万円も20年後(2056年)には106万1,319円

17年間入金する元本は

40万円×17年=680万円

この680万円がそれぞれ20年間の非課税期間を終えたとき(2056年)には、

106万1,319円×17年=1,804万2,423円

となります。

元本の3倍近く…

計算間違えたのかな?ってくらい大きくなりますね(笑)

上のシミュレーションは“あくまでシミュレーション”。

未来のことは誰にもわかりませんし、毎年ブレることなく5%の利回りなんて現実的ではありません。

ただし机上の空論とはいえ、非常に堅実な投資であることは間違いないと言えますね。

つみたてNISAオススメの始め方

NISA口座は基本的にどの金融機関(銀行・郵便局・証券会社)でも開設することができます。

ですが、開設した口座を別の金融機関に移すのには手間がかかります。

つまり、最初から「この金融機関で開設して使い続ける!」という覚悟のようなものが必要です。

つみたてNISA自体、どの金融機関で開設しても内容に差はありませんが、金融機関自体に特有のおトクな制度というものが存在します。

なるべくおトクに行きたいのが人の性。

ということで、私がオススメするのは楽天証券とSBI証券です!

楽天証券

NISA(一般NISA&つみたてNISA)口座開設数No.1の楽天証券!

楽天証券のおトクなところは、

投資信託(NISA含む)を楽天カードで購入した場合、毎月5万円分まで1%の楽天ポイントがもらえる

というところです!

つまり、毎月500円分の楽天ポイントがもらえます。

その上、楽天ポイントを使用して投資信託を購入することも可能です。

「楽天経済圏」に片足の親指だけでも突っ込んでいる方には特におトクな制度となっています。

SBI証券

ネット証券口座開設数No.1のSBI証券!

SBI証券のおトクなところは、

投資信託(NISA含む)を三井住友カード(クレカ積立)で購入した場合、毎月5万円分まで通常カードで0.5%、ゴールドカードで1%、プラチナカードで2%のVポイントがもらえる

というところです!

さらに!

ただいまキャンペーン中で、すべての種類のカードのポイントが+1%されています。

楽天証券への対抗としての期間限定キャンペーンではあると思いますが、さすがNO.1ネット証券。

どの種類のカードでクレカ積立をしても楽天証券よりも高いポイント付与率になっています。

まとめ

NISAを活用しよう!

投資とは「お金が働いてお金を生み出す」というもの。

国がおトクな制度として、投資の入り口として用意してくれているNISAを活用しない手はありません!

中でもオススメはつみたてNISAです。

NISA=少額投資非課税制度

ですが、シミュレーションではとても少額とは言えない結果になりました。

時間と複利の威力がどれほどがおわかりいただけたのではないでしょうか。

そして、NISAを始めるなら楽天証券orSBI証券がオススメ!

金融機関特有のおトクな制度も使いこなして資産形成を加速させてください。

他にもオススメの証券会社、楽天証券やSBI証券の細かい特徴も記事にしていますので、ぜひご覧ください〜

NISAを活用して上位15%を目指しましょう!

では、ほなね〜!

「読んだよ!」「助かったよ!」の1クリックが大きな励みになります。

よろしくお願いします!

にほんブログ村