どうも、えのきです!

今回は「東京海上ホールディングス(以下、東京海上HD)」についてご紹介します。

損保業界のトップ、東京海上HDは買うべき銘柄なのか。

特徴・財務・業績・株価・配当額の観点から分析していきます。

それでは、いってみよ〜!

東京海上HDの特徴

国内損保3強の一角である大手保険グループ、東京海上HD。

東京海上日動火災を主体に生命保険・金融・海外保険事業を拡大しています。

傘下には、東京海上日動あんしん生命やイーデザイン損保を抱えます。

海外展開に積極的で、買収を通じて本場アメリカ保険業界にも進出。

その他にアジア、アフリカにも展開し、加速を見せています。

東京海上HDの財務・業績

堅苦しく書いていますが、「お財布」と「年収」どうなってまんねん?ということです。

東京海上HDの財務

自己資本比率 14.2%

=純資産÷総資産×100

持っているお金は

金融機関から借りているお金ですか(負債ですか)?

自分のお金ですか(純資産)?

という割合を表します。

東京海上HDの自己資本比率は低めですが、8兆円の有価証券(株式や債券)を保有し、資産運用益が6,000億円ほどあるため、投資目的で金融機関からお金を借りていると考えられます。

ROE(自己資本利益率) 4.3%

=当期純利益÷自己資本×100

自分のお金をどれだけ効率的に使って利益を生み出したかという割合を表します。(目安は10%)

ROEが高いほど自分のお金を効率よく稼いでいることを意味します。

2021年3月時点の東京海上HDのROEは優良企業と呼べるほど高くないですね。

ROA(総資産利益率) 0.6%

=当期純利益÷総資産×100

ROEと似ていますが、持っているお金すべてをどれだけ効率的に使って利益を生み出しているかという割合を示します。(目安は5%)

ROAが高いほど持っているお金を使って効率よく稼いでいることを意味します。

2021年3月時点の東京海上HDのROAは優良企業と呼べるほど高くないと判断できます。

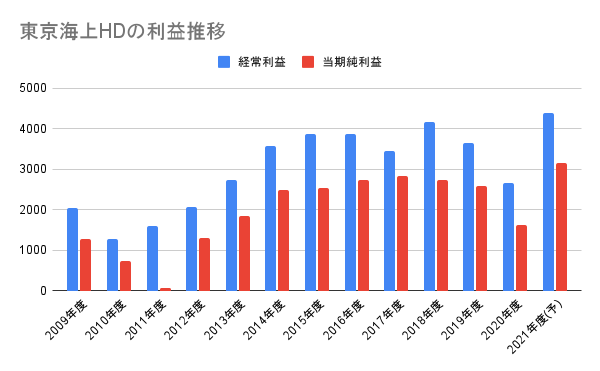

東京海上HDの業績

グラフはリーマンショック直後の2008年より後のものになります。

2009年度以降、増益傾向であることが見てとれます。

2018年度には過去最高益を記録しました。

2010年度からの8年間で経常利益は3倍以上、当期純利益は4倍近くに急成長しています。

2020年度は大きく減益し、2013年度の水準まで落ち込みましたが、2021年度は大きく増益の予想です。

東京海上HDの株価

株価 5,159円(2021年6月17日時点)

2012年に底を打ってから上昇を続けています。

2020年はコロナショックで過去最高高値6,317円から4,167円まで34%の急降下を記録しました。

利益の好調な推移に従って株価も上昇してきましたが、減益により値動きがおとなしくなりました。

ココから2016年のような急激な上昇トレンドは起きにくいですね。

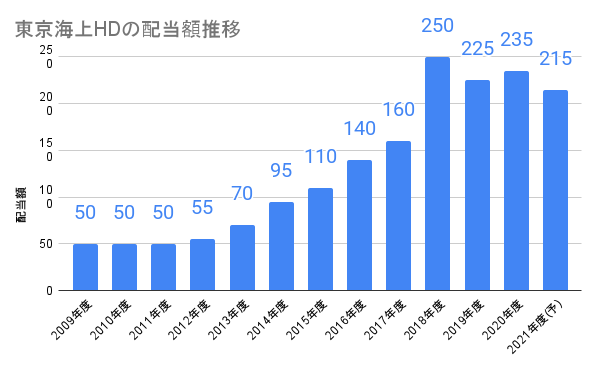

東京海上HDの配当額

2021年度の予想年間配当額 215円

権利配当月 3,9月

配当利回り 4.16%

=予想年間配当額÷株価×100

現在も変わらず高配当株です。

2012年度以降、増益傾向に加えて増配傾向にあります。

2018年度は資本水準調整のための一時的な増配。

2019年度は減益・減配しましたが、配当額は高めを維持。

2020年度はさらに減益しましたが、配当額は再度増配し、株主への還元に精力的です。

2021年度は減配の予想ですが、大きく増益予想ですので「減配がトレンド」というわけではなさそうです。

東京海上HDの株は割安か

PER(株価収益率) 11.4倍

=株価÷予想1株当たり当期純利益

株価を事業価値(利益)と比較したときの倍率を表します。

どういう意味かというと「PERが○倍のとき、この利益が○年続けば元が取れる」という意味です。

つまりPERは低ければ低いほど割安だといえます。

ただし毎年同じ利益というわけではありませんから、ザックリとした考え方ですね。

ちなみに「予想1株当たり当期純利益」は2021年度の活動で株主にもたらされる利益のことです。

経過を見たいと思います。

PBR(株価純資産倍率) 0.98倍

=株価÷1株当たり純資産

株価を資産価値と比較したときの倍率を表します。

株価が資産価値に対してどれくらい割安・割高に見られているかを示します。

わかりやすくいうと、

「資産額の割にモテていない・モテている」を測るということです。

なんとなくご理解いただけたでしょうか?

一般に1倍を下回ると割安水準です。

東京海上HDの株価は1倍を下回っているので、少し割安ですね。

まとめ

2020年度は新型コロナウイルスの影響に伴い、自動車保険の保険金の支払いが減少したものの、海外進出をしている分アメリカでのイベント中止に対する保険金支払いの増加が痛手となりました。

海外事業の割合が50%近くになってきていることからも今後に期待できる銘柄です。

また、自然災害リスクの増加により保険料を改定(値上げ)したことが東京海上HDの収益を回復に向かわせるのか、これから観察していきたいと思います。

財務・業績はまずまずですが、2021年度の見通しには期待を持てそうです。

以上、参考になれば幸いです!

では、ほなね〜!

「読んだよ!」「助かったよ!」の1クリックが大きな励みになります。

よろしくお願いします!

にほんブログ村