どうも、えのきです!

・「お金の大学」興味あるけど、どんな感じなの?という方

という方のため、今回は「お金の大学」をご紹介します!

結論!

「お金の大学」=大人の教科書!!

- 誰もが考えることすら面倒だと思っていたこと

- わかっていたけどいわなかったこと

ズバズバ書いてあります(笑)

さらに「平均的な人」誰でも小金持ちにはなれる、再現性の高いことがギュッとつめ込まれています!

ではまず、著者の紹介から。

高校一年生で起業

独学でビシネスを学び、現在はFIRE(経済的自立と早期リタイア)を果たした後、自由気ままに働いている

Twitterのフォロワー数24万人(2021年2月現在)

Instagramのフォロワー数19万人(2021年2月現在)

2018年から始めたYouTubeは、投稿動画900本、チャンネル登録者数95万人

ムキムキマッチョの関西弁ライオンというキャラ設定

口癖は「今日が一番若い日です。」

https://www.youtube.com/watch?v=sM7958Hx4Yg

両@学長のブログ「リベラルアーツ大学」

https://liberaluni.com/

早速内容に入っていきましょう!!

では、いってみよ〜!

「経済的自由」ってどんな状態?

資産所得>生活費

労働所得(自分が働くことによって得られる収入)>生活費 ❌

これでは自由にはなれません。

資産所得(資産を働かせる(投資)によって得られる収益)>生活費 ⭕

働くor働かないの選択が自由な生活へ!

何をすればいいの?

単純に2つだけです!

- 生活費を減らす

- 資産所録を増やす

しかない!!のです。

再現性ない?

いや、近づくことは誰にでもできるんです!

資産所得が

5千円あればスマホ代が払える

1万円あれば水道・光熱費が払える

3万円あれば食費が払える

7万円あれば家賃が払える・・・

では、その近づき方、到達方法、最短ルートとは。。。

「5つの力」を高めることなんです!

「5つの力」が人生を豊かにする

貯める力

…固定費の削減や節税(収入にかかる税金を減らす)で生活の満足度を下げずに支出を減らす力

「6大固定費」リスト

- 通信費

- 光熱費

- 保険

- 家

- 自動車

- 税金

通信費

スマホは格安SIMに変えよう→毎月5,000円の節約に!

光熱費

電力会社を乗り換えよう→年間1〜3万円の節約に!

保険

保険を正しく見直そう→生涯で数百万円の節約に!

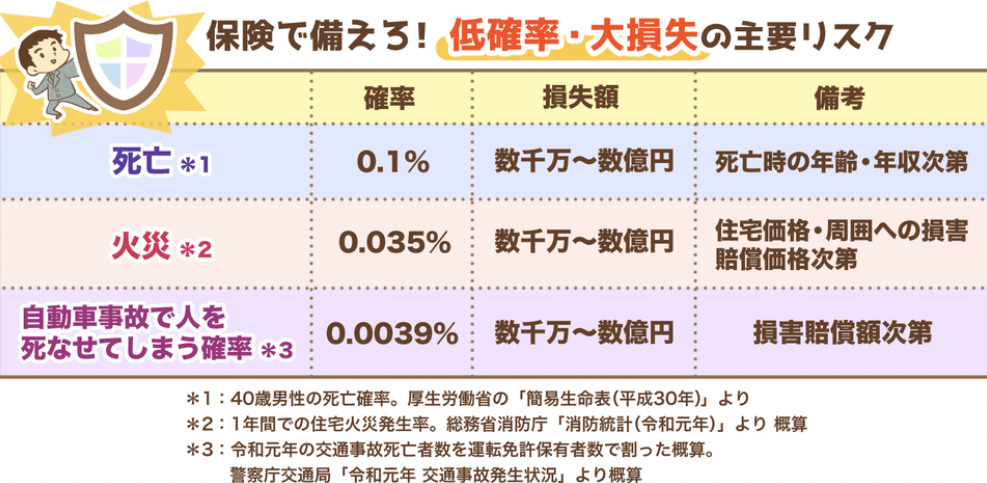

まずそもそも保険に対してどう向き合うべきか。

(わかりやすく説明してくれています!)

このことを念頭に置いて考えると。。。

必要な民間保険はたったの3つだけ!

(病気・ケガ、生涯、死亡、失業、老後、介護、出産費用)

家

家の「リセールバリュー」を考えよう!

「賃貸VSマイホーム」は永遠のテーマです。

建物の減価償却、地価、維持費用、固定資産税、もろもろを比較して決めましょう!

自動車

車は買うな!買うなら中古!→生涯で数千万円の節約に!

できるだけ車を持たない努力をしましょう。!

(公共交通機関、レンタカー、タクシーの利用)

買うならば、リセールのいい中古車を一括で買いましょう!

税金

サラリーマンも節税をしよう→節税の基礎知識が身につく

「控除」の活用、ふるさと納税をしよう!

「長いな〜」と思ったでしょ?

でもまじで本も151/275ページまでは「貯める力」だからね(笑)

ここが基盤となります、頑張りましょー!!!!

稼ぐ力

…どんな状況でも給与や事業で十分な収入を得る力

転職・副業で稼ぐ力を育てよう→経済的自由までの時間を短縮できる

転職

給与所得(会社などに勤務して得る収入)

―安定性が高い=生活費と事業のための種銭を稼ぐ

→そのために必要なのが転職!

・昇給・昇進は会社が決めることでこちらに裁量はない!

副業

事業所得(副業などの個人事業で得る収入)

―成長性が高い=投資のための種銭を稼ぐ

→そのために必要なのが副業!

STEP1:まずは小さな副業から!

ヤフオクやメルカリで家の不用品を売ってみよう

STEP2:少しレベルの高い副業に挑戦!

2つの副業の型

- フロー型(狩猟型) =即金性⭕確実性⭕継続性❌

- ストック型(農耕型) =即金性❌確実性❌継続性⭕

フロー型にもストック型にも対応できる

おすすめ副業8選

- せどり

- プログラミング

- Webデザイン

- 動画編集

- ハンドメイド

- アフィリエイトブログ

- YouTube

- デジタルコンテンツ販売

安定性×成長性×(確定申告による)節税効果で攻守最強の布陣!

増やす力

…投資で資産を増やす力

生活防衛資金を確保しよう

会社員なら生活費6ヶ月分、自営業なら1年分

- 急なトラブルに対応できる

- お金が貯まりやすい体質になる

- 投資で成功しやすくなる

インデックスファンドに投資しよう

ファンド=投資信託

投資信託を初心者におすすめする理由4つ

- 運用会社(プロ)が運用してくれる!

- 透明性が高い!

- 少額から購入できる!

- 分散投資でリスクヘッジできる!

おすすめはSBI証券か楽天証券です!

ただし、注意点

- 運用手数料が発生する

- 元本保証の金融商品ではない

ドルコスト平均法で定期的に積み立てよう

ドルコスト平均法=定期的に定額で購入すること

つまり、

高いときに少なく購入

安いときに多く購入

→最悪の状態(めっちゃ高いときに買っちゃった)を回避できます!

つみたてNISAを始めよう

つみたてNISA=毎年40万円までを、20年間非課税で運用可能な制度

つまり、投資をするならつみたてNISAから!です。

つみたてNISAは運用期間が長く(20年)、長期投資に向いています。

また、金融庁がぼったくり商品を除外してくれています!

不動産に投資しよう

不動産投資のメリット

- 銀行からお金を借りることができる

- 安定している

- インフレに強い

- 仕組み化できる(外注化できる)

- 経費が使える

- 資格が不要

不動産投資のデメリット

- 流動性が低い

- 株式投資に比べて多少手間がかかる

- 投資資金500万円〜とまとまったお金が必要

- 空室の可能性や、価格が下がる可能性がある

守る力

…詐欺やボッタクリを回避したり節税(資産にかかる税金を減らす)して資産を守る力

知ることが守ることの第一歩です!

どうしたら貯めた資産がゴリゴリ減っていくのでしょうか。。。

- 詐欺・ボッタクリに遭う

- 浪費する

- 被災・盗難に遭う

- インフレで削れる

詐欺・ボッタクリに遭う

お金を騙し取られたり、

銀行や証券会社にボッタクリファンドを買わされたり。。。

浪費する

家・車・洋服・ブランド品を買い漁ったり、

パーティーざんまいをしたり。。。

被災・盗難に合う

火災でお金が燃えたり、

金庫が盗まれたり、

ネット銀行パスワードを盗難されたり。。。

インフレで削れる

ハイパーインフレが起きる。

使う力

…人生の満足度が高まることにお金を使う力

- 寄付・プレゼント

- 豊かな浪費

- 自己投資

- 時間を買う

私の正直な感想

正直、本の題名・表紙を見て見くびっていました(笑)でも、読んでみるとビックリ!感動しました。

「何で学校でこれを教えてくれなかったんだ、大学生の時に知っていれば。。。!」

という思いです。

誰もが何かアクションを起こせる魔法の本だと思います📕

きっとこれから何度も開く、えのきの教科書です。

ちなみに、この本を読んで始めたこと

- 貯める―楽天モバイルへの乗り換え、ふるさと納税

- 稼ぐ―副業の開始

- 増やす―米国株式投資

- 使う―友人へのプレゼント

きっと読みながら、前向きにワクワクできると思います!ぜひ!

では、ほなね〜!

つみたてNISAについて、理解できました。

ありがとうございます!

今後、iDeCoについても知りたいです。

特に企業型確定拠出年金と比較した時のメリデメなど、、、

ふとしさん。コメントありがとうございます!

なるほど、iDeCoですね!

貴重なご意見ありがとうございます。

参考にさせていただきます!